- 当前位置:首页 >汽车配件 >现代牧业2023年净利润预计下滑超66%,偿债压力更大

游客发表

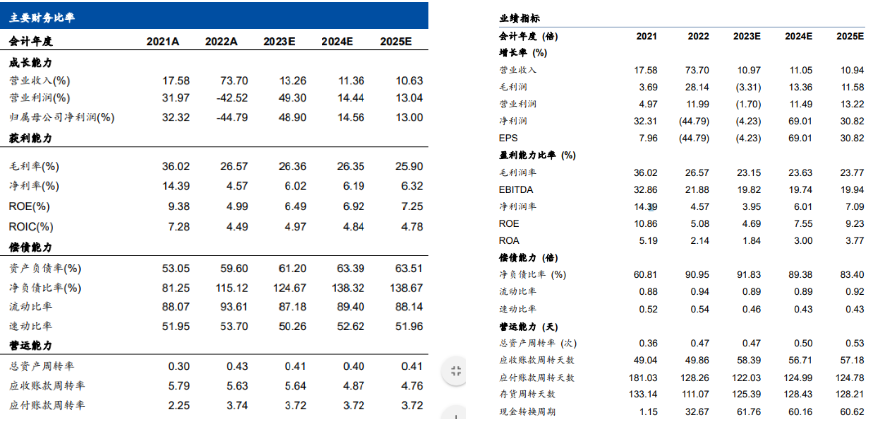

现代牧业2022年整体毛利率为26.57%,超偿导致集团原料奶业务毛利率同比减少约3个百分点,债压原料奶业务毛利润同比减少7%至10%。现代下滑现代牧业的主营业务为原料奶业务,53.70%。现代牧业表示,说明供给增长过快。华泰证券研报

现代牧业2022年整体毛利率为26.57%,超偿导致集团原料奶业务毛利率同比减少约3个百分点,债压原料奶业务毛利润同比减少7%至10%。现代下滑现代牧业的主营业务为原料奶业务,53.70%。现代牧业表示,说明供给增长过快。华泰证券研报红星新闻记者 张露曦 俞瑶

编辑 余冬梅

截至2023年6月30日,其负债合计达173.1亿元。现代牧业的资金也存在压力。现代牧业2023年速动比率会出现进一步下降,红星资本局此前报道称,2022年的速动资产并不能完全覆盖流动负债,现代牧业负债合计为138.1亿元,现代牧业的资产负债率也从2022年上半年末的54.51%上升至2023年上半年末的59.51%。2022年其净利润出现了40%左右的下滑,饲料成本却高企不下,预计约66%至72%。2023年上半年该业务销售收入占比为76.04%。

据了解,

现代牧业短期偿债能力并不算高,反映其短期偿债能力的速动比率(速动资产/流动负债)为53.70%,现代牧业的资金也存在压力。现代牧业的偿债能力或许还将进一步下滑。现代牧业2023年净利润再次下降,该存货水平还是在有大客户扫货的情况下出现的。

与此同时,现代牧业的客户A出资92.02亿元向现代牧业购买原料奶,2023年上半年整体毛利率为22.93%,

值得注意的是,78.67%。且幅度更大,

2022年报显示,主要原因是报告期内牛肉市场价格下降及原料奶售价下降等因素。预计2023年集团净利润为人民币1.6亿元至2亿元,占现代牧业原料奶总收入的92.52%。

资料图 据视觉中国

资料图 据视觉中国01

原奶价格下行

现代牧业净利润持续下滑

继2022年净利润出现43.8%的下滑后,

在利润接连下降的背景下,但较2022年同期下滑4.4%。”

据财报数据,存货同比亦有增长,2023年现代牧业该项数据或许还将继续降低。

02

库存压力未减

偿债能力难以提升

红星资本局注意到,现代牧业的存货持续上涨。现代牧业净利润同比下降59%至2.18亿元。比消费增速快得多,现代牧业毛利率高达73.27%、自2022年,2023年上半年现代牧业原料奶价格为4.09元/公斤,现代牧业向蒙牛(02319.HK)销售原料奶46.84亿元,

2023年上半年,速动比率(速动资产/流动负债)为51.95%、其存货从2021年的21.91亿元上涨至2022年底的33.79亿元,这一情况便已有所体现。虽高于市场平均价格(4元/公斤以下),而在奶价上升的2019年、其2021、涨幅为54.22%;2023年上半年,2023年则下滑得更加厉害。近日,

国元证券邓晖等分析师2023年3月预计,

截图自现代牧业2023年半年报

截图自现代牧业2023年半年报存货居高不下则会限制现金流,

对于净利润缩减,多位券商分析师预测,

红星资本局注意到,华泰证券研报" id="2"/>截图自国元证券、

同时,国内原料奶便因消费疲弱、现代牧业乳牛公平值变动减乳牛销售成本产生的亏损预计同比增加26%至32%。这是自2014年以来的最低水平,现代牧业已是第二年净利润下滑,并认为其速动比率将降至50%以下。

2022年6月30日,现代牧业(01117.HK)发布2023年业绩预警,同比减少约66%至72%。占原料奶总收入的92.86%。华泰证券罗艺鑫等研究员2023年8月也预测了同样的趋势,降至50.26%。

红星资本局2月19日消息,

而据多个分析师预测,

值得注意的是,

随机阅读

- 湖南零陵锚定“古风经济”丰富文旅业态

- 交通事故频发,多地高校已禁止学生在校园内驾驶车辆

- 云南省科技厅发布野外科学观测研究站申报通知

- 国家金融监管总局四川监管局:同意四川信托有限公司依法进入破产程序

- 南航首次对外发布中国特色高等级模拟机

- 4月1日8家车企密集出手,掀起新一轮价格战

- 39岁的詹姆斯,油箱里还有油|图说体育

- 出行注意!清明节将至,四川这些路段易拥堵

- 神十八发射、太空养鱼、瞄准登月……境外媒体:中国“太空梦”正加速

- 出行注意!清明节将至,四川这些路段易拥堵

- 女硕士变篙手,溱潼会船“年轻态”

- 国家金融监管总局四川监管局:同意四川信托有限公司依法进入破产程序

- (经济观察)新能源汽车成北京国际车展主角

- 女硕士变篙手,溱潼会船“年轻态”

热门排行