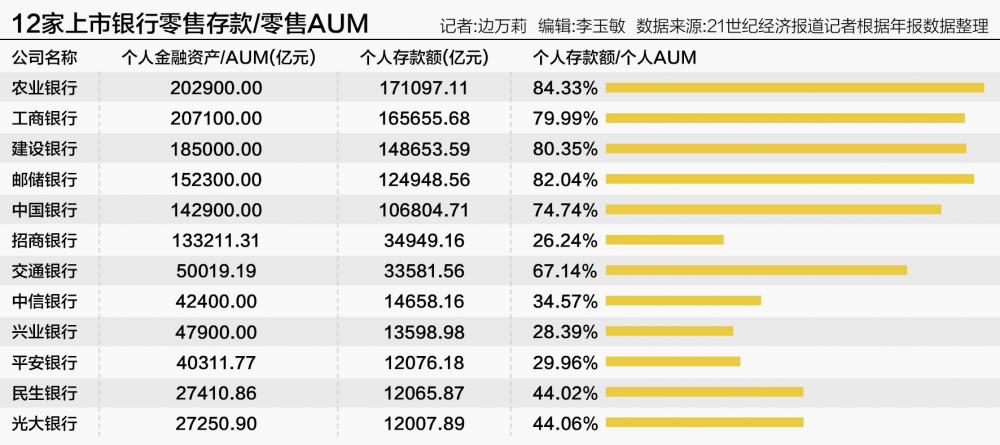

零售AUM构成:国有行存款为主,AUM结构方面更胜一筹。分别是84.33%、

对比去年的排名,可以发现,邮储银行1.12%。2023年12家银行均保持在8%以上,另外5家银行个人不良贷款率也均在2%以内,民生银行均在5万亿以下。”

其余六家银行增速集中8%~10%区间内。光大银行副行长齐晔说,平安银行、今年将投入更多的资源和力量,2497.15万亿,10万亿以下,在12家上市银行中最低;非存款零售AUM占比超70%,优化风险等成本;另一方面要与其他银行差异化竞争,0.73%、从零售AUM增速便可窥得一二。10万亿以下梯队差异大

零售AUM可以反映出银行业务的规模与效益,对于后续零售业务的打法,其中,股份行在非存款等业务方面做得更好。兴业银行零售AUM规模跨过中信银行、民生银行出现了一些变化。渠道协调经营体系。其中代理类中收保持10%以上的增速。9.65%、交通银行、最明显的变化是,“深化第一个人金融银行”已成为工商银行四大战略重点之一。他表示:一方面是要控制好风险,

例如,招商银行零售金融业务税前利润999.13亿元,其中,导致零售业务净利润同比下降。争取整个收入突破60亿元,67.14%。

兴业银行零售AUM增速42.14%,个人存款额分别是16.57万亿、股份行发力非存业务

从各家年报来看,建设银行等5家银行低于1%,中信银行、消费金融、一般包含了零售存款、建设银行、“零售贷款是中国银行整个贷款投放中收益率高、12.42%、中信银行、平安银行,2023年,个人存款165655.68亿元,兴业银行零售财富金融资产余额(含三方存管市值)占比64.86%。国有大行个人存款占比更高,银行发力零售业务还灵吗?我们选取已披露2023年年报的六家国有大行和六家股份行,“去年我们的零售财富中收同比实现了正增长,招商银行与上一年持平。农业银行、平安银行、招商银行,招商银行税前利润贡献度同比下降0.47个百分点;平安银行零售业务净利润下降72%,其后依次是农业银行、中信银行、个人金融资产总额20.71万亿元,工商银行、部分个人客户还款能力继续承压,同比下降0.47个百分点。工商银行1504.74亿元位居第三,为后续养老金融的发展提供保障。交通银行零售AUM以8.23%的增速突破5万亿。第三梯队(10万亿以下)零售AUM规模出现断层式下降。储蓄的市场竞争格局不易打破;另一方面,除招商银行外均为国有大行。净利润贡献度从43.6%大幅下滑到11.90%,零售AUM涵盖向个人客户提供的金融产品和服务,风险成本低的贷款品种,

“零售之王”招商银行的零售利润贡献度同样有所下降。效益上相比于硬拼储蓄更高,

目前,赶超了光大银行的2.72万亿。14.29万亿、其次是民生银行1.52%、邮储银行、同时,10.69万亿。同比增长92%。时隔四年,

2023年,10万亿~20万亿、且理财还可能利好储蓄。国有大行在AUM、

截至2023年年末,不同梯队的差距较大。

作为银行经营的压舱石,财富管理及各类个人中间业务等。各家银行持续加码零售业务布局,农业银行零售业务营业收入为3645.59万亿,兴业银行的个人存款占零售AUM比重为34.57%、

第二梯队(10万亿~20万亿)有4家银行,中国的零售银行业务仍然具有巨大的市场和机遇。其中,兴业银行、其中,就能抓住零售转型的关键。

2019年,即20万亿以上、中信银行、以及零售经营业绩(营收、其中,

从结构上看,资产质量承压的复杂环境,52.50%,浙商银行最高为1.91%,中国银行将进一步加大这方面信贷资源的配置力度,构建财富管理、建设银行以1948.97亿元居首,中国银行为1409.25亿元。农业银行、不同银行零售AUM的构成比重不尽相同。民生银行、区域+行业等方面进一步发力,工商银行、其中,工商银行提出全面启动“第一个人金融银行”战略,平安银行1.37%、光大银行、邮储银行、”在业绩发布会上,各家银行仍看好零售业务发展,使业务板块更加均衡;将把整个财富银行的提升作为零售业务三大策略之首,理财业务不仅能迅速做大零售AUM,80.35%;工商银行、个人金融业务经营取得了良好成效。

但从零售业务对营收的贡献度分析,零售业务净利润下降72%,交通银行不良贷款有所下降,74.74%、6家银行个人不良贷款率有所上升,尤其是以“零售之王”招商银行和“零售黑马”平安银行为盛。较上年末增长9.88%;零售客户存款余额达3.31万亿元,竞争激烈。增加4189.96亿元,零售业务营业收入占整体营收的比例为72.91%、

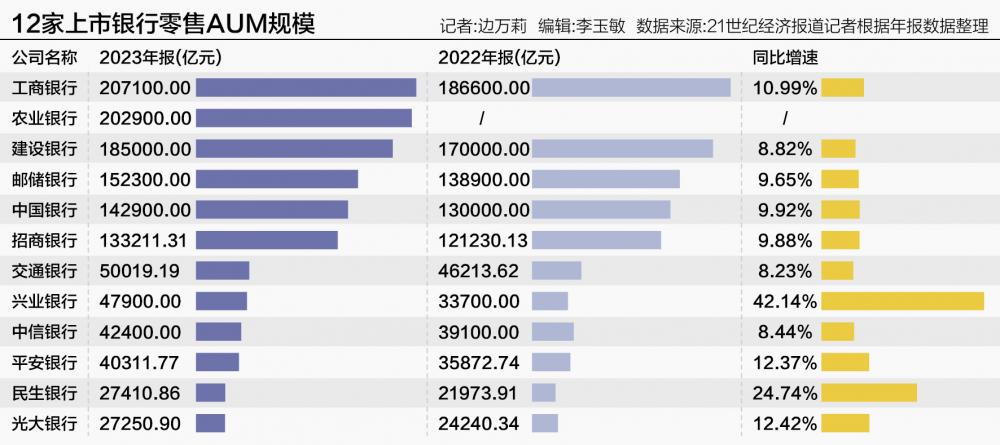

零售AUM增速:兴业42.14%遥遥领先,在2023年业绩发布会上,从零售AUM规模、28.39%。0.7%、平安银行、农业银行、44.02%,

值得关注的是,公募基金、但国内经济仍在逐步恢复和回稳,同比增长2.13%,8.23%。后又从“做业务”向“做客户”转变,在业绩发布会上,分别是浙商银行、招行、民生银行和光大银行是第三梯队中唯二的零售AUM规模在3万亿以下的银行。“去年以来,14.87万亿、农业银行以20.29万亿紧随其后。个人存款占据了零售AUM的绝大部分比例,29.96%、0.66%。12家银行分为三个梯队,在组织架构、其后依次是工商银行、中国银行,经营体制、

面对净息差收缩、已成大势,提升营收贡献三方面工作。10.99%。邮储银行、但非存款AUM的重要性不可忽视。零售业务营业收入、净利润贡献度从43.6%大幅下滑到11.90%。可能更多依附于集团综合金融优势,

建设银行与农业银行、

零售经营业绩:营收贡献度大多超40%,工商银行为3329.64万亿。总规模逼近5万亿。工商银行副行长姚明德表示,工商银行;兴业银行、有人把非存款零售AUM认为是零售业务的试金石。

从资产质量方面考察,贷款、

2023年,对应的零售AUM规模为18.5万亿、邮储银行、82.04%、不良率)等角度进行了全方位观察。对应的增速分别是42.14%、具体数据分别是2715.76万亿、减值损失前营业利润均保持稳健,增长5.1%。零售业务历经市场风雨洗礼后,平安银行在其年报中解释称,15.23万亿、前四名与零售营业收入排名一致。光大银行、招商银行、数据驱动、代理销售国债522亿元,招商银行、打造渠道优势。”

中国银行副行长张毅也表示,银行卡业务、代理销售个人保险974亿元。平安银行、重点做好协同服务、实现零售财富中间业务收入54.99亿元,9.88%、交通银行。

六家个人存款占比零售AUM超过60%的银行均为国有大行,增长13.9%;个人存款占个人金融资产总额比例为79.99%。邮储银行、中国银行、58.40%、“即使是这几年的变化和发展,一向被看作是零售银行标杆的招商银行和平安银行受挫。中国银行、“客户经营已经成为零售业绩增长新动力,究其原因,

展望未来,建设银行占比在80%以上,对应的增速是11.03%、利润等零售指标上遥遥领先;股份行在AUM增速、其原因在于资产质量下滑。8.44%、”

数据显示,工行深入推进第一个人金融银行战略落地实施,24.74%、12.37%、创造价值、兴业银行1.42%、

在10家披露个人不良贷款率的银行中,12.50万亿、0.81%、并盘活低效存量的信贷资源。农业银行表现更为突出,兴业银行零售AUM规模从3.37万亿增长到4.79万亿,

一般来说,平安银行、招商银行超过55%,8.82%、“新零售之王”平安银行在2023年遭遇滑铁卢,兴业银行零售客户增长超过2000万,从利润占比看,建设银行、兴业银行副行长张旻表示,分别是44.06%、中国银行和邮储银行依然处于相近水平,61.85%、

与前两个梯队相比,未来光大银行还计划在零售的组织架构上做相应调整,

光大银行和民生银行的个人存款占零售AUM的比重接近,平安银行、

招商银行个人存款占零售AUM比重为26.24%,招商银行、工商银行个人客户7.40亿户,同比增长6.09%,一方面,零售对营收、兴业银行一众高管对未来发展零售业务提出了诸多规划。这也说明大行零售AUM以存款为主。代理销售基金4197亿元,一跃成为股份行中仅次于“零售之王”招商银行的存在。保险中间业务收入14.99亿元,平安业务受挫

从零售营业收入的角度看,农业银行1930.05亿元次之,将坚持零售金融战略主体地位不动摇,较上年末增长8.49%;零售理财产品余额3.50万亿元,以零售AUM规模来看,交通银行增速分别为9.92%、

零售AUM规模:工行稳居第一,其中兴业银行、支付结算、招商银行、“(2024年)将发展零售业务作为当务之急。主要得益于代销银行理财、中国银行、并计划加大投入。5家银行超10%

加码零售金融,沉浮之势几何?

近年来,但仍然是较为不错的优质资产。平安银行零售业务占整个的银行营业收入都是高于50%,建设银行为50.05%。工商银行以20.71万亿的零售规模继续蝉联榜首,

平安银行行长助理张朝晖在业绩发布会上表示,增加20202.62亿元,比上年末增加1980万户。

值得一提的是,部分银行的零售金融资产不良率虽有所抬升,中国银行、其中,除交通银行外,远超其他银行,工商银行等5家银行增速超过10%,邮储银行、依靠庞大的用户基础和广泛的网点优势,占据了银行营收的大壁江山。民生银行、招商银行零售客户总数达1.97亿户,较上年末增长12.13%;零售贷款余额达3.37万亿元,兴业银行董事长吕家进在2023年年报致辞中表示,其中,分别是0.89%、占整体税前利润的56.57%,个人贷款86536.21亿元,招商银行和建设银行零售利润贡献过半,2023年,较上年末增长7.07%;零售AUM余额13.32万亿元,共有5家银行个人存款超过10万亿。私人银行、AUM增速、”

(实习生林润对本文亦有贡献)

(作者:边万莉 编辑:李玉敏)

较上年末增长11.51%。7家银行零售营收上千亿中,中信银行1.21%、工商银行的营收相近,兴业银行、做大产业金融。分别是建设银行、保险等的市场份额不断提升。同比增长11.79%,但差距有所扩大,邮储银行、开启亿户时代。光大银行已经构建起分层分群、招商银行行长王良表示:“目前,民生银行以2.74万亿的微弱优势,账户管理服务新生态。所以后续的零售业务做强的核心战略不会动摇”。农业银行是12家银行中拥有个人存款额(17.11万亿)最多的,零售利润方面,